Zentralbanken sind nicht Täter, sondern Opfer oder Mitläufer

Werner Vontobel / Die grosse Umverteilung läuft. Schuld daran ist nicht die Geldschwemme der Notenbanken, sondern der Ozean der Guthaben.

«Notenbanken enteignen Sparer und machen Reiche zu Superreichen»: Mit dieser Schlagzeile brachte Infosperber kürzlich das auf den Punkt, was heute viele schreiben und denken. Die Stichworte heissen «Geldschwemme» und «fluten mit Geld». So schreibt etwa der Spiegel: «Um sie (die Deflation Red.) zu verhindern, fluteten die Notenbanken in Europa und Nordamerika ihre Volkswirtschaften mit frisch geschaffenen Euros, Dollars und Pfund. Sie drückten die Leitzinsen auf null oder darunter und kauften massenhaft Staatsanleihen an. Die Geldschwemme legte das Fundament für die gegenwärtigen Preissteigerungen.»

Was oft gesagt wird, wird deshalb nicht zwingend richtiger. Die Story von der «Geldschwemme», welche die Zentralbanken geschaffen haben, und der «Enteignung» der kleinen Sparer hat ein paar entscheidende Schwachpunkte.

Es fängt damit an, dass der «kleine» Sparer, praktisch keine Vermögen besitzt, das durch die Inflation entwertet werden könnte. Gemäss der Schweizer Vermögensstatistik haben 23,6 Prozent der Steuerpflichtigen kein steuerbares Reinvermögen und weitere 31 Prozent besitzen im Schnitt keine 20’000 Franken.

Da ist nichts, was entwertet werden könnte

Ähnliches gilt auch, wenn wir nur den älteren Teil der Bevölkerung anschauen: Das ärmste Fünftel der Paarhaushalte ab 65 bestreitet seinen Lebensunterhalt fast ausschliesslich mit den 3165 Franken AHV. Die 330 Franken aus der 2.Säule und die 162 Franken Einkommen auf Vermögen und Vermietung spielen nur eine untergeordnete Rolle. Bei den alleinstehenden Oldies (überwiegend Frauen) ist noch viel weniger Erspartes da, das durch die Inflation entwertet werden könnte, zumal ja auch die Pensionskassen ihr Geld weitgehend in Immobilien (17 Prozent) und Aktien (33 Prozent) anlegen.

Auch in der reichen Schweiz kann ein bedeutender Teil der Haushalte kaum oder keine Ersparnisse aufbauen, sondern ist im Gegenteil auf die Hilfe des Staats angewiesen. So lebt etwa das ärmste Fünftel aller Haushalte (jung und alt) zu rund 60 Prozent (des Bruttoeinkommens) von staatlichen Sozialleistungen, Taggeldern und von der AHV. Auch beim zweitärmsten Fünftel übersteigen die Sozialbezüge (ohne AHV) die magere Nettoersparnis von 162 Franken um fast das Doppelte.

Auf der anderen Seite kann das reichste Fünftel gut einen Drittel seines Bruttoeinkommens von 19’000 Franken auf die hohe Kante legen.

In der Statistik der steuerbaren Reinvermögen wird dieses Missverhältnis erst recht deutlich. Danach besitzen die gut 6 Prozent reichsten der Steuerzahler fast 70 Prozent des Gesamtvermögens, während auf die ärmsten 63 Prozent gerade mal 2,3 Prozent entfallen.

2000 Milliarden Franken Vermögen in nur 10 Jahren

Diese Zahlen muss man natürlich mit Vorsicht geniessen: Der Steuervogt weiss nicht alles. Viele Vermögen werden gar nicht erfasst und Immobilien werden viel zu tief bewertet. Auch die Statistik der Haushaltseinkommen hat ihre Mängel. Die Superreichen kommen darin praktisch nicht vor.

Doch das Grundmuster ist klar: Ein kleiner Teil der Haushalte häuft ständig Guthaben an. Das zeigt sich auch in der einschlägigen Statistik der Nationalbank, wonach die Vermögen der privaten Haushalte innerhalb von nur zehn Jahren um fast 2’000 Milliarden oder mehr als 50 Prozent angestiegen sind, dreimal so schnell wie das BIP.

Was hat nun dieser stetig steigende Berg von Guthaben mit der von den Zentralbanken verursachten «Geldschwemme» zu tun? Nun, die Kehrseite jeden Guthabens ist eine entsprechende Schuld. Wer die Guthaben anhäuft, haben wir gesehen. Es sind die reichsten 6 bis 20 Prozent der Haushalte, die wiederum die Besitzer der grossen Unternehmen sind.

Die entsprechenden Schuldner sind aber nicht die armen (und deshalb nicht kreditwürdigen) Haushalte. An ihrer Stelle verschuldet sich der Staat. Allein 2022 dürfte die Summe der weltweiten Staatsschulden um 6,6 Billionen auf 71,6 Billionen Dollar steigen. Etwa ein Drittel dieser Schulden stehen inzwischen in den Büchern der Zentralbanken. Diese helfen den Staaten, sich zu verschulden. Das ist die «Geldschwemme.»

Ohne Neuverschuldung kein Wachstum

Und sie fällt durchaus ins Gewicht: Das globale BIP beträgt aktuell etwa 100 Billionen Dollar und wächst jährlich etwa um 3 bis 4 Prozent, bzw. Billionen. Wachstumskritiker wie Urs P. Gasche und Hanspeter Guggenbühl übertreiben deshalb nicht, wenn sie feststellen: «Ohne die massive Staatsverschuldung», würde die Wirtschaft in vielen Industriestaaten schon seit langem nicht mehr wachsen».

Stimmt. Rein rechnerisch wäre das BIP der Industriestaaten ohne die zusätzliche Verschuldung sogar geschrumpft. Doch das wäre nur dann erstrebenswert gewesen, wenn die Staaten mit ihren Schulden überwiegend unnötige Dinge finanziert hätten.

Verschwendung ist vor allem Privatsache

Unnötiges wird aber vor allem privat bezahlt. Kein Wunder: Rund die Hälfte der privaten Markteinkommen geht an das Fünftel der Haushalte, die eh schon alles haben. So kommt es, dass laut Blick am 25.Juli in Zürich eine Voiture noire von Bugatti im Wert von 17 Millionen Franken gesichtet oder in den USA ein WM-Gürtel von Muhammed Ali für 6 Millionen Dollar ersteigert wurde.

Das erklärt auch, warum die Firma On in der Schweiz Turnschuhe für 270 Franken verkaufen kann, und die fünf Spitzenmanager laut Sonntags-Zeitung letztes Jahr zusammen 83 Millionen Franken kassierten. Verschwendung und unnötiges Wachstum ist vor allem eine private Angelegenheit.

Der Staat hingegen hat mit seinen Schulden die Infrastruktur unterhalten und teils ausgebaut, hat Arbeitslosengelder und Sozialhilfe bezahlt, Schulen und Krankenhäuser finanziert und seit 2020 hat er mit seinen Ausgaben die Corona-Krise bewältigt oder es zumindest versucht. In dieser Zeit sind denn auch die Bilanzsummen der Zentralbanken stark gewachsen. Allein die EZB und die Fed in den USA haben zusammen die Märkte mit (umgerechnet) rund 9’000 Milliarden Dollar «geflutet». Im Wesentlichen sind dabei Staatsanleihen gegen sofort fällige Guthaben gegenüber den Zentralbanken getauscht worden.

Lieber Strafzinsen als dubiose Debitoren

Warum dieser Tausch? Beginnen wir mit dem Beispiel der Schweiz. Unser Land erzielt Jahr für Jahr Leistungsbilanzüberschüsse von durchschnittlich 45 Milliarden Franken oder etwa 6 Prozent des BIP. Wir – vor allem die Unternehmen und die reichen Haushalte – häufen also laufend Guthaben gegenüber ausländischen Schuldnern an. Doch weil chronische Schuldner dubiose Debitoren sind, haben die Gläubiger ein Interesse daran, ihre Fremdwährungsguthaben gegen kurzfristige Guthaben bei der Nationalbank zu tauschen. Sie nehmen zu diesem Zweck sogar gerne einen Negativzins in Kauf.

Auf der anderen Seite ist die Nationalbank an diesem Tausch interessiert, weil sie damit – im Interesse der Exportindustrie – eine zu starke Aufwertung des Frankens verhindern kann. Es erstaunt deshalb nicht, dass sich die Bilanz der SNB in etwa parallel zu den nationalen Leistungsbilanzüberschüssen entwickelt. Die SNB federt die negativen Wirkungen unserer chronischen Überschüsse ab.

Ganz ähnlich verläuft es im Euroraum. Dort kauft die EZB die Staatschulden der chronischen Defizitländer (beispielsweise Italien) auf und verhindert so, dass deren Zinsen zu stark steigen und das Land zahlungsunfähig wird.

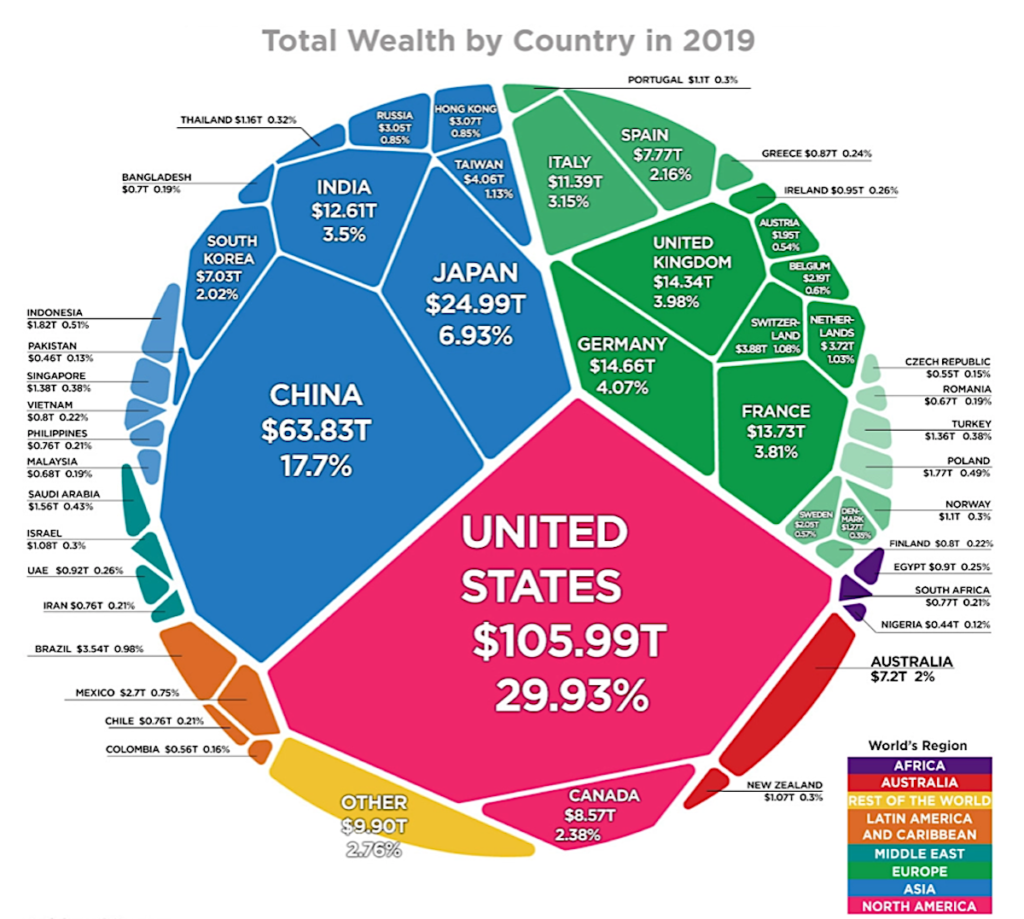

Der Ozean der Guthaben von 1’540 Billionen verleiht den Besitzern Macht

Bei Lichte betrachtet sind die Zentralbanken in dieser Story nicht Täter, sondern Opfer oder allenfalls Mitläufer. McKinsey schätzt den Marktwert der globalen Guthaben (inkl. Immobilien) auf 1’540 Billionen Dollar. Keine 2 Prozent dieser Guthaben sind von den Zentralbanken in Geld (sprich in sofort fällige Guthaben gegenüber Notenbanken) umgewandelt worden. Das wahre Problem ist nicht die Schwemme des Notenbankgelds, sondern der Ozean von Guthaben. 1’540 Billionen! Das ist rund das 15fache des globalen BIP und das Sechsfache des realen Kapitalstocks (Bauten, Maschinen usw.)

Dass diese Guthaben so hoch bewertet werden, hat einen simplen Grund: Macht! Ihre Besitzer können damit rechnen und dafür sorgen, dass die Schuldner auch weiterhin hohe Zinsen und die Mieter hohe Mieten bezahlen, dass tiefe Löhne weiterhin hohe Gewinne ermöglichen und dass die Drohung mit der Abwanderung die Staaten auch in Zukunft davon abhält, die hohen Einkommen angemessen zu besteuern. Die Guthaben sind bloss so viel wert, wie die Macht, die dahintersteckt.

Die globale Wertschöpfungskette

Dass heute so viele Vermögen neu entstehen, hat auch mit der Globalisierung zu tun. Je länger die Wertschöpfungsketten, desto mehr Werte können an den strategisch wichtigen Gliedern der Kette geschröpft werden. Bei den On-Schuhen beispielsweise sieht das in etwa so aus: 2.50 Dollar pro Stunde für die Fabrikarbeiter in Vietnam, 25 Euro für die Verkäuferin in Deutschland und 8000 Franken pro Stunde für die fünf Topmanager in der Schweiz. Noch mehr Schulden dort – noch mehr Guthaben hier.

Die Drangsalierer zähmen – aber wie?

Wie zähmen wir dieses globale Guthabenmonster, das längst die ganze Weltwirtschaft drangsaliert? Ein nahliegender Gedanke ist der, dass wir, indem wir die Produktion von Notenbankgeld bremsen, zugleich auch Sand ins Getriebe der Guthabenmaschinerie streuen können. Doch kann der Schwanz tatsächlich mit dem Hund wackeln? Was geschieht konkret, wenn wir den Zentralbanken die Geldschöpfung verbieten? Die naheliegendste Folge wäre wohl, dass noch mehr Guthaben statt in Geld in Aktien- und Immobilienbesitz umgewandelt würden, wodurch die Mieten noch mehr steigen, die Einkommen noch ungleicher verteilt und noch mehr Guthaben geschaffen würden. Vermutlich könnte auch der eine oder andere Schuldnerstaat sein Personal nicht mehr bezahlen. Keine schönen Aussichten.

Vage Hoffnung auf den heilenden Schock

Denkbar wäre aber auch ein heilender Schock: Wenn die Staaten wissen, dass sie ihre Ausgaben nicht mehr via Zentralbanken finanzieren können, bliebe nur noch ein Ausweg: Den Steuerwettbewerb beenden und die Steuern massiv erhöhen. Auch höhere Mindestlöhne und milderer Patentschutz könnten helfen, die Guthabenmaschinerie zu bremsen und die Wirtschaft wieder ins Gleichgewicht zu bringen.

Ein global ausgehandelter Schuldenerlass – und eine entsprechende Enteignung der Gläubiger könnte diesen Prozess beschleunigen.

All das könnten wir auch jetzt schon tun. Dazu müssten wir nicht erst unser Geldsystem reformieren.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.