Nebelspalter: «Einzigartige Publizistik» als politische PR

Nebelspalter: «Einzigartige Publizistik» als politische PR Proteste in China werden radikaler

Proteste in China werden radikaler

Mit diesem Trick zwacken Banken PK-Gelder ab

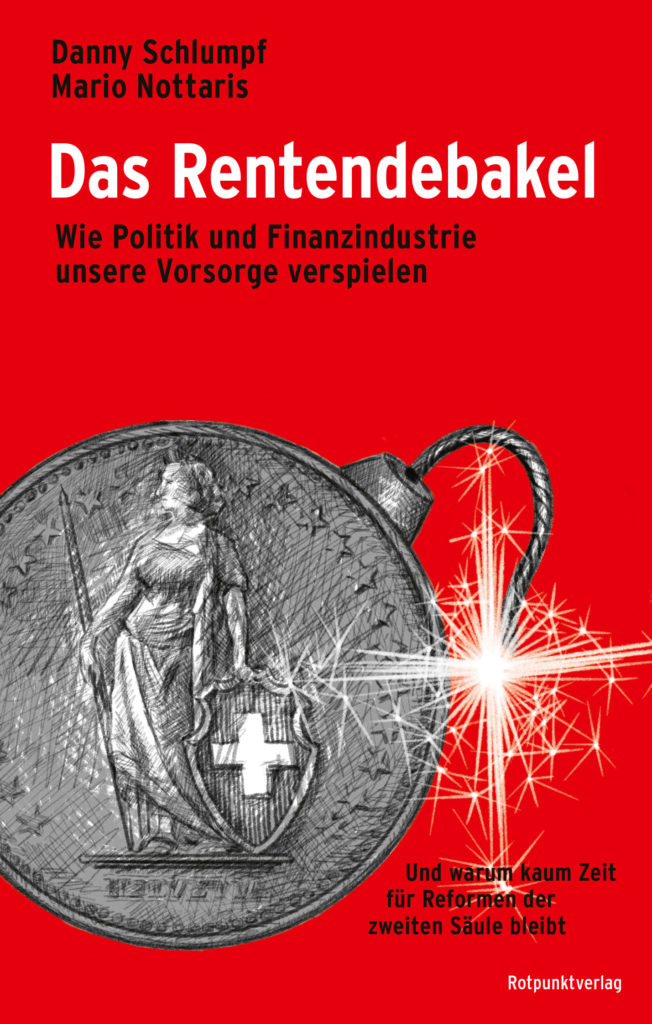

Andres Eberhard / Ein Buch hat eine Debatte über einen «Rentenklau» lanciert. Wie Finanzfirmen konkret vorgehen, wurde bislang kaum beleuchtet.

«Dieses Buch handelt vom Einbruch der Finanzindustrie in die Sozialwerke.» Das ist der erste Satz aus dem kürzlich erschienenen Band «Das Rentendebakel» von Danny Schlumpf und Mario Nottaris. Die Recherchen der beiden Journalisten haben eine hitzige politische Debatte über einen «Rentenklau» der Finanzfirmen angestossen. Allerdings wurde bislang nur wenig darüber berichtet, wie Banken und Versicherungen im Detail vorgehen – und wie ihre Tricks unterbunden werden könnten.

Die Metapher des Einbruchs ist gut gewählt: Die beiden Journalisten zeichnen den Wandel im Schweizer Pensionskassenwesen in den letzten rund 20 Jahren tatsächlich wie einen Krimi nach, der sich weitgehend unbemerkt von der Öffentlichkeit abspielt – der aber für die Versicherten von enormer Tragweite ist. Schliesslich stellt das Pensionskassengeld für die meisten Menschen in der Schweiz den Grossteil ihres Vermögens dar. Von diesem Geld zwackt die Finanzindustrie immer mehr für sich ab.

Ursprünglich engagierten Pensionskassen für die Betreuung ihrer Versichertengelder ein Treuhandbüro oder eine Verwaltungsfirma. War der Stiftungsrat mit dieser Verwalterin unzufrieden, kündigte er den Vertrag und suchte eine Alternative. Damit war gewährleistet, dass die PK stets zum Wohl der Versicherten entschied. So wie es im Gesetz zur beruflichen Vorsorge (BVG) festgehalten ist.

Doch in den Neunzigerjahren kam der renommierte Wirtschaftsprofessor und BVG-Experte Carl Helbling auf die Idee, dass mit den Gebühren, die für die Vermögensverwaltung anfallen, ein Haufen Geld zu verdienen. Helbling gründete eine Firma, deren einzige Mitarbeitenden er und ein Mitstreiter waren. Trotzdem zweigten die beiden jährlich eine Million Franken für Entschädigungen und Abgeltungen ab. Das funktionierte, weil Helbling gleichzeitig Stiftungsratspräsident der Gemini-Sammelstiftung, also quasi sein eigener Chef, war.

Holdings degradieren Stiftungsräte zu Marionetten

Als das ans Licht kam, war die Empörung gross. Doch das System, möglichst hohe Gebühren von den Vorsorgegeldern abzuzwacken, war erfunden – und funktioniert bis heute, wie die Journalisten Schlumpf und Nottaris in ihrem Buch überzeugend darlegen. In der Regel gründen Banken und Versicherungen Sammelstiftungen und bauen rundherum einen grossen bürokratischen Apparat, bestehend etwa aus Verwaltungsfirmen, Anlagegefässen, Broker und Immobiliengesellschaften. All das bringt Geld, das unter dem Dach der Holding zusammenfliesst und deren Besitzern satte Gewinne beschert – auf Kosten der Versicherten.

Heute gibt es mehr als 100 solche Dachgesellschaften. Sie dominieren den Schweizer Pensionskassenmarkt. Sie verlangen immer höhere Gebühren für die Verwaltung des Vermögens. Ob diese mit dem effektiven Aufwand zu rechtfertigen sind, ist meist nicht bekannt. Denn es herrscht Intransparenz. Die Gebühren tauchen auf keinem Pensionskassenausweis auf. Und die Firmen müssen dazu auch keine Zahlen offenlegen.

Die Pensionskassen und deren Stiftungsräte hätten heute nicht mehr viel zu sagen, wie die Autoren schreiben. Die Machtverhältnisse hätten sich geändert. Die Holdings würden versuchen, «so viel Geld wie möglich aus dem Versichertenvermögen zu pressen. Sie degradieren die Stiftungsräte zu Marionetten, die zwar die Verantwortung tragen, aber nichts zu melden haben. Niemand stört die Finanzunternehmen dabei, denn die Pensionskassenaufsicht ist schwach.»

Wehren sich Pensionskassen, wird es schmutzig

Dazu führen Schlumpf und Nottaris das Beispiel des Skandals um die Pensionskasse Phoenix an. Diese macht seit etwa 2016 Schlagzeilen, weil plötzlich ein Loch von 12 Millionen Franken in deren Kasse klaffte. Jahrelang wurde dafür einer der Gründer der Pensionskasse verantwortlich gemacht.

Doch die Autoren zeichnen ein anderes, überzeugenderes Bild: Vielmehr dürften die wahren Verantwortlichen in der Holding zu suchen sein, die massgeblich von der Schwyzer Kantonalbank kontrolliert wurde. Alles deutet darauf hin, dass buchhalterische Fehler im Jahr 2015 das Loch verursachten. Dafür war die Holding zuständig.

Obwohl sie von diesen Unregelmässigkeiten erfuhren, gelang es den Stiftungsräten lange nicht, sich aus den Fängen der Holding zu befreien. Als sie die Verträge kündigen wollten, setzten die Verantwortlichen der Holding Druck auf: Sie machten ihrerseits Vorwürfe, drohten mit Klagen. Die geschilderten Szenen sind filmreif: Ein führender Mitarbeiter der Holding beschaffte sich illegal Dokumente bei der Pensionskasse, die angeblich krumme Geschäfte des Gründers belegen sollten. Und mit Hilfe der grossen PR-Firma Hirzel Neef Schmid wurde eine Schmutzkampagne orchestriert, die über die Blätter der Tamedia den Weg an die Öffentlichkeit fand.

Die Holding-Manager gingen gar noch weiter, als sie bei der Aargauer Pensionskassenaufsicht eine «Gefährdungsmeldung» gegen die Stiftungsräte der Pensionskasse einreichten. Prompt setzte die Pensionskassenaufsicht den Phoenix-Stiftungsrat ab. Vorschnell, wie sich zeigen sollte, denn die Aufsicht unterliess es, die Verantwortlichen der Pensionskasse überhaupt anzuhören – für die Autoren ein Zeichen für die generell schwache Pensionskassenaufsicht in der Schweiz.

Da der für den Stiftungsrat als Ersatz eingesetzte Anwalt die Verträge erneut kündigte, konnte sich die Pensionskasse doch noch von ihrer Verwalterin befreien, die für das Loch in der Kasse verantwortlich ist – verschiedene Gerichtsverfahren sind noch hängig. Eine solche Wende im Sinne der Versicherten sei allerdings zweifellos die Ausnahme, so die Autoren. «In aller Regel gewinnt das System.»

Mehr Transparenz, Aufsicht und Regulierung

Für die Autoren ist der Fall Phoenix eine Warnung, dass sich private Finanzdienstleister der zweiten Säule und damit unserer Vorsorgegelder bemächtigen können. Er «offenbart exemplarisch die Macht der Finanzindustrie und die Ohnmacht der Stiftungsräte in diesem Markt», schreiben sie.

Darum fordern Schlumpf und Nottaris mehr Transparenz, Aufsicht und Regulierung. Etwa müsse offengelegt werden, wie hoch die Kosten für die Vermögensverwaltung im Detail sind. Dafür steht heute nichts im Gesetz. Auch schlagen sie vor, Vermögensverwalter dazu zu verpflichten, den obligatorischen Teil der beruflichen Vorsorge (rund zwei Drittel des ganzen Topfs) passiv anzulegen. Das würde bedeuten, dass der riesige Apparat, der Verwaltungskosten in Milliardenhöhe verursacht, überflüssig würde. Ausserdem würde damit erst noch eine bessere Rendite resultieren (siehe Kasten).

Derzeit zwinge der Staat die Vorsorgeversicherten dazu, eine ganze Industrie zu finanzieren, schliessen die Autoren. Das System der beruflichen Vorsorge sei unfair. Gefordert sei die Politik. Falls sich die Parlamentarier dem massiven Druck der Finanzlobby in Bundesbern beugen würden, brauche es eine Volksinitiative.

Haben die Finanzfirmen 200 Milliarden Vorsorgegeld verspielt?

Die Vermögensverwalter legen das Vorsorgegeld überwiegend mit aktivem Management an. Das heisst, dass sie es gezielt in Aktien oder Obligationen anlegen. Der Aufwand für diese Art der Vermögensanlage ist hoch. Die ausgewiesenen Kosten für die Vermögensverwaltung haben sich von 2010 bis 2020 verdoppelt, von 2,7 Milliarden auf 5,3 Milliarden Franken pro Jahr – wobei es wohl weitere versteckte Kosten gibt, die nicht offengelegt werden müssen.

Im Gegenzug versprechen die Finanzfirmen eine überdurchschnittliche Rendite. Die Journalisten Danny Schlumpf und Mario Nottaris haben nachgerechnet. Und sind zu einem überraschenden Ergebnis gekommen: Hätten die Vermögensverwalter nicht aktiv, sondern passiv (etwa mit Indexfonds, die automatisiert sind und selbst von Laien bedient werden können) angelegt, wäre das Vorsorgegeld auf heute total 1400 statt 1200 Milliarden angestiegen. Die Autoren schliessen daraus, dass Finanzdienstleister dazu gezwungen werden müssten, das Geld passiv anzulegen.

Hansueli Schöchli von der NZZ kritisierte die beiden Buchautoren dafür, dass diese in ihrer Rechnung von einem Aktienanteil von 40 Prozent ausgegangen waren – was höher ist als die effektiven Anteile. «Der Aktienanteil der Pensionskassen lag früher eher bei 25 bis 30 Prozent. Die Feststellung im Nachhinein, dass ein Aktienanteil von 40 Prozent rentabler gewesen wäre, bringt keinen Mehrwert», schreibt er. Er diagnostiziert «kein dramatisches Anlageversagen». Doch auch seine Rechnung zeigt zumindest keinen Mehrwert der aktiven Anlagestrategie.

Danny Schlumpf/Mario Nottaris (2022): Das Rentendebakel. Wie Politik und Finanzindustrie unsere Vorsorge verspielen. Rotpunktverlag.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.